安全又穩定的被動收入真的很重要,當我們擁有一份被動收入,我們可以不用擔心因為突然沒有主動收入而讓生活陷入困窘。

被動收入指的就是,不管你是白天在外工作甚至到晚上在睡覺,也能夠持續替你產生的收入。

每一個人都應該要做好被動收入的規劃,富人與一般人最大的差別,就是富人會利用資產獲得收入,而不是靠勞務獲得收入,為了避免災情影響到自己的主動收入。

如何把現在的市場危機看成轉機甚至是商機?

股神巴菲特(Warren Buffett)有一句經典名言:「如果你無法找到睡覺時也能賺錢的方法,你將工作到死為止(If you don’t find a way to make money while you sleep, you will work until you die.)。」

面對這次全球性的經濟震盪,你是否有對目前手上的投資工具感到恐慌?

很多人都把副業當成是被動收入,這個想法是錯的,只要還要犧牲工作或是生活時間來獲利,都不符合真正的「被動收入」。

常見的被動式收入有以下幾種:

- 股票的投資收入

- 基金的投資收入

- 保險的收益

- 租金收入

-股票-

股票的投資人需要注意,個股投資除了基本面,還要顧及籌碼面、技術面與國際趨勢。需要長時間的專注,對於還在工作的朋友而言,專心看盤跟累積投資專業是一大挑戰。近期台股卻是一片綠油油,某些股票現在表現好,但不代表10年後、20年後也是一樣的。所以若把您大部份的資產都壓在股票上,風險其實也非常地高!

-基金-

在台灣,很多投資人都非常喜歡配息的商品,因為可以馬上拿到利息,哪怕整檔基金的投報率極差無比,為了能提供高配息的商品給投資人,往往都會將大部份資金投入「高收益債券」這些違約風險高的債券中,未來非常可能會影響到整個基金的運作。而近幾年來基金收取的費用非常高,包含手續費、基金保管費、分銷費等費用,總開支比例動輒超過2%,光費用就幾乎吃掉大半的獲利,理財配置的時候要多考慮一下。

-保險-

台灣人雖然愛買保險,但由於保險是需要經由時間去積累我們的財富,保險是以「複利」的方式,在累積我們的資產。愛因斯坦說過「宇宙中威力最強大的就是複利」,複利的威力甚至比原子彈還大,因為隨著時間的推移,當我們一份保單的資產在第40年之後是按年翻倍,甚至一年翻2-3倍都有,這樣你還是會覺得太慢嗎?

-租金收入-

有土斯有財,台灣人最愛的就是當包租公,但房屋出租背後的成本很高是許多人沒有看到的,光是每年要繳的稅以及折舊就是不小的花費,如果還不幸遇到惡房客,那可能賠了老本還惹來一肚子氣喔。

【理財訣竅】 不同國家結果大不同!

花同樣的時間與金錢,成效卻差好幾倍,如果你也不想買到低層次的工具,記得多看看,換個口袋就能讓財富輕鬆升級。

看完比較表,很多人都會疑慮—那我們幹嘛還要買台灣的保險?

保險要看需求來配置,像是基本的醫療、意外相關就買台灣,這樣才能快速得到理賠,壽險的部分就去買美國,槓桿效果最佳,儲蓄就選香港,分紅高且可達到真正的財富傳承。

我們真正應該創造的是被動收入大於我們的所有支出,這樣無論主動收入是否存在,我們都不用為了未來的生活而擔心,哪怕因為疫情而沒有了收入,我們還有足夠生活的被動收入。

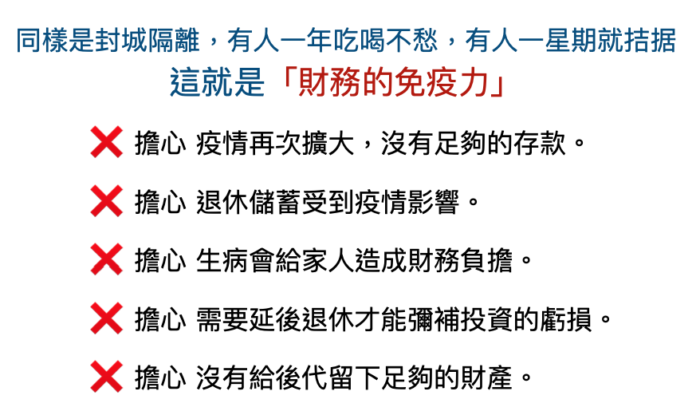

打造自己的財務免疫力很重要

因疫情影起的經濟風暴,對窮人和弱勢族群造成的影響最深,全球恐有1億多人將陷入極端貧困,有超過75%的人深受疫情影響,除了生活上的不便之外,對於今年的看法也不同。現在,面對長期的經濟不確定及不穩定性,多數人都在擔心沒有足夠的流動資產可以抵抗下一波疫情,更多人擔心收入減少、退休儲蓄不足,因疫情而縮減開支。

台灣疫情很幸運晚了一年才爆發,但我們還是需要自主把管,才能避免災情擴大,除了身體健康很重要之外,也別忘了幫我們的財富帶上口罩、提前打疫苗,做好理財升級財富升級,才能夠提前準備好對策,應付這千變萬化的市場。

人生排序動新定位,現在的你的首要任務是什麼

疫情期間財富重新大洗牌,需要有更專業的理財投資建議,才能讓你輕鬆應付後疫情的時代,現在是最壞的時代同時也是最好的機會,除了將資產安全分配之餘,也趁這段時間好好的讓自己身心靈放鬆休息,照顧好自己也多陪伴家人,待疫情過後達到身體健康與財富自由。

我們將透過專業的角度,協助您找到最合適的理財工具,一起達到財富自由。