-e1591165368656-411x300.jpg)

本文章分為兩部分:

PART1. 台灣的新聞提到香港保險的優點

PART2. 香港-富邦人壽 產品解析(2020年5月11日 現時架上產品)

PART1. 台灣新聞提到香港保險的優點

銀行業者透露,不少台商到香港分行開戶,指名投保香港公司的保單,港元或美元計價,不同年期的年化報酬率在3.1~4.6%,不少台商客戶一出手就是數百萬美元。

目前(2020年)新台幣保單年化報酬率才1%多,美元也才近2%上下,且不能在6年內解約,否則報酬率更低,讓不少壽險公司主管因而急忙研究香港到底是什麼保單這麼有魅力,且研究後直言:「連我都想到香港去投保」。

近期許多台商客戶到香港進行保單理財,國內多年持續降息,壽險公司也停售之前較高利率保單後,不少民眾也打聽如何到香港開戶,也打算去香港買保單「存錢」。

壽險業者對於香港保險可以保證如此高利率,覺得「不可思議」,也想了解其資金運用及如何能保證高利率,業者也擔心,再這樣下去,國人資金外流會更嚴重。

PART2. 香港-富邦人壽 產品解析

(2020年5月11日 現時架上產品)

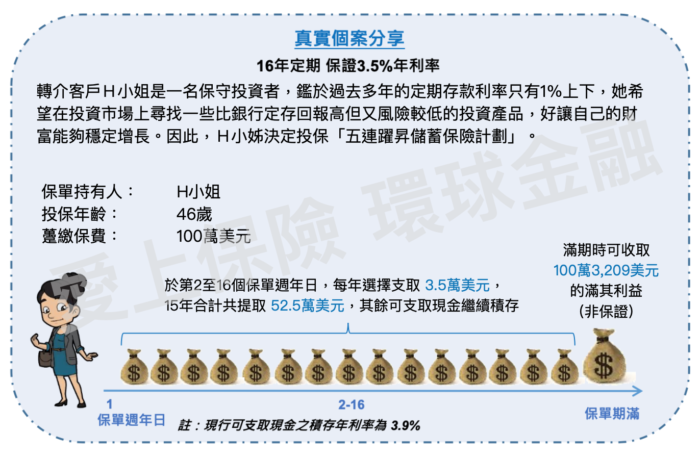

產品重點敘述:

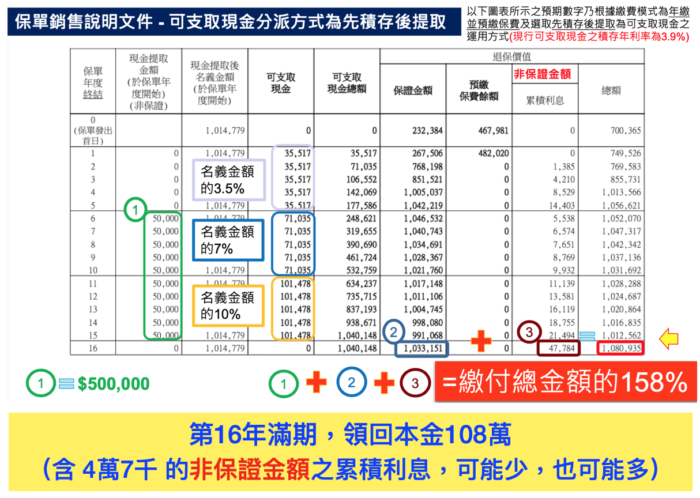

這張保單數據幾乎都是保證的,非保證數據只有當您的「保證配息 若不領走」積存於保單內 才會產生額外利息(利率不保證,現行利率為3.9%)。

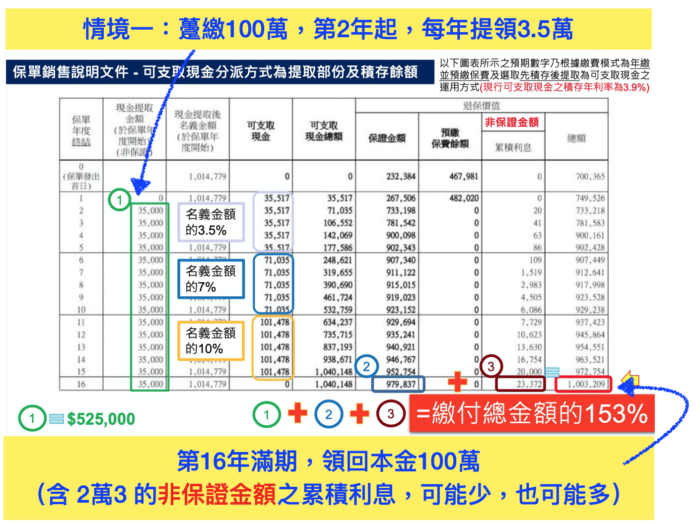

情境一:

躉繳一筆資金,第2年起 每年固定提領3.5%,滿期時(第16年)再將本金領回。

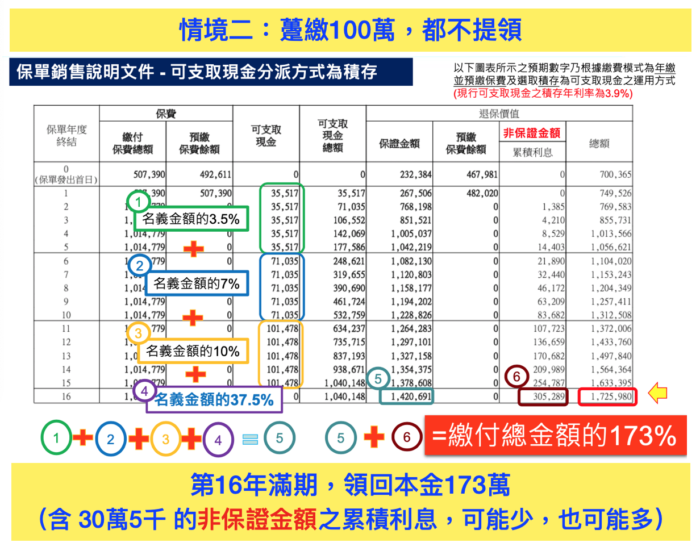

情境二:躉繳一筆資金,16年都不提領,滿期時(第16年),預計領回本金的173%。

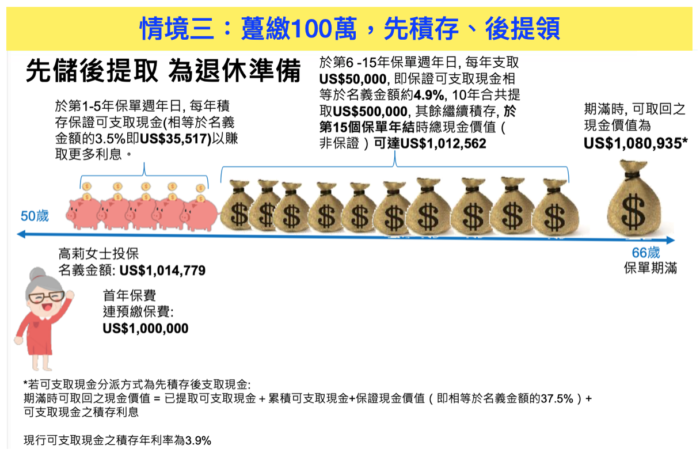

情境三:

躉繳一筆資金,前5年不領,第6年起每年領5%,滿期時(第16年),預計再領回本金的108%。

說明:

非保證金額(累積利息)一但產生就會累積在保單內,只會逐年累計增加,不會減少,所以不用擔心實際金額與建議書上的數據差很多。

結論:

近年來,台灣各銀行存款利率、保單利率每年調降,民眾已找不到具有實質儲蓄效益的產品。

還好,我們仍然可以選擇香港保險來做理財,保費低、保障高、回報高,且 香港擁有全球化的金融投資環境,您的資產可以更好的規避集中某一國、某一地區的風險,並且取得穩定收益。

今天,我們透過研究台灣朋友熟悉的保險品牌,得知目前香港富邦人壽目前(2020年5月)仍有不侵蝕本金、保單保證配息3%以上的產品,可以知道 相同品牌在世界不同地方推出的產品,就會有不同的投資效益,而香港的回報率是明顯的高於台灣,當然,富邦還有投資效益更好的產品,那就要參考他們家的分紅儲蓄保險了◎【香港保險】分紅儲蓄保險 大PK(2020年05月更新)。

資料更新日期: 2020/05/10

愛上保險 環球金融資訊平台 致力以中立與簡單易懂的分析方法來比較保險產品。我們以不同途徑搜集保險公司的公開資料,透過數據及數學運算,將結果分享給各位讀者。資訊僅供參考,並不是銷售建議。請於投保前,與持牌保險顧問商討適合自己的保險方案。

延伸閱讀: