資料整理:愛上保險 2021.07.05

楊先生提問:我每年從香港匯回20萬美元到台灣的本人帳戶,金額在新台幣670萬元以內,是否不用申報最低稅負制的基本所得額?十年下來,就有200萬美元的免稅空間,對不對?

以上提問,反映一般民眾對於海外所得課稅存有一些誤解,我們用一系列Q&A來替大家釐清。

Q1. 哪些所得來源屬於海外所得?

除了中華民國來源所得及大陸地區來源所得外,其餘均屬於海外所得的課徵範圍,例如所得來自於港、澳、美、加、BVI、Samoa … 等均屬之。

Q2. 哪些人之海外所得須計入基本所得額?

符合下列條件之一者:

(1) 在中華民國境內有住所,並經常居住中華民國境內;或

(2) 在中華民國境內無住所,而於一課稅年度在中華民國境內居留合計滿183天者

Q3. 如果符合個人海外所得課徵基本稅額之適用對象,是不是一定要申報海外所得?

海外所得的申報是以「戶」為計算及申報單位:

* 申報戶全年海外所得總額<100萬元者,無需計入,不需申報。

* 申報戶全年海外所得總額≧100萬元者,海外所得將「全數計入」基本所得額。

例:海外所得總額為99萬元,則不需申報海外所得;若海外所得大於等於100萬元,則需全數申報。

法源依據:所得基本稅額條例第 14 條

個人與其依所得稅法規定應合併申報綜合所得稅之配偶及受扶養親屬,有第十二條第一項各款金額者,應一併計入基本所得額。

法源依據:所得基本稅額條例第 12 條

個人之基本所得額,為依所得稅法規定計算之綜合所得淨額,加計下列各款金額後之合計數:一、未計入綜合所得總額之非中華民國來源所得、依香港澳門關係條例第二十八條第一項規定免納所得稅之所得。但一申報戶全年之本款所得合計數未達新臺幣一百萬元者,免予計入。

法源依據:所得基本稅額條例施行細則第 15 條:

本條例第十二條第一項第一款規定之所得,一申報戶全年合計數未達新臺幣一百萬元者,免予計入;在新臺幣一百萬元以上者,應全數計入。

Q4. 海外所得達100萬元者,是不是就必須繳納基本稅額?

不一定。首先要計算個人基本所得額是否超過670萬元。

個人海外所得在100萬元以上者,應再加計其他應計入基本所得額之項目,包括:受益人與要保人不同之人壽保險及年金保險給付、私募基金之受益憑證之交易所得、非現金捐贈金額及綜合所得稅淨額後,計算基本所得額。

基本所得額未達670萬元者,沒有繳納基本稅額之問題。

法源依據:所得基本稅額條例第 13 條第一項前半段規定:

個人之基本稅額,為依第十二條及前條第一項規定計算之基本所得額扣除新臺幣六百萬元後(現已按物價指數調整為六百七十萬元),按百分之二十計算之金額。…(略)

Q5. 海外所得和最低稅負的關係是什麼?

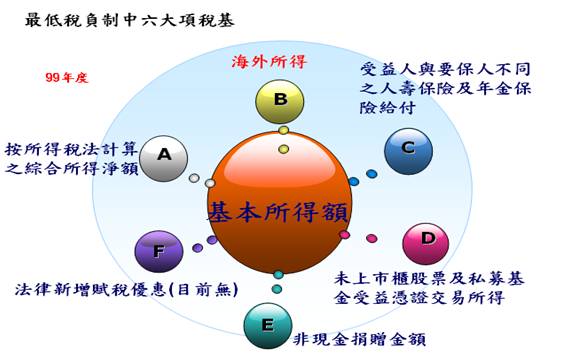

海外所得屬於最低稅負制中六大項稅基之一, 不需併入綜合所得稅計算。如下圖說明。

最低稅負制的「基本所得額」是以下 6 種所得的加總:

- 個人綜合所得稅的「綜合所得淨額」。

- 海外所得:指未計入綜合所得總額之非中華民國來源所得及香港澳門地區來源所得。一申報戶全年合計數未達 100 萬元者,免予計入;在 100 萬元以上者,應全數計入。行政院核定自 99 年 1 月 1 日起計入基本所得額。

- 保險給付:所得基本稅額條例施行後所訂立受益人與要保人非屬同一人之人壽保險及年金保險給付,但死亡給付每一申報戶全年合計數在 3,330 萬元以下部分免予計入。超過 3,330 萬元者,扣除 3,330 萬元後之餘額應全數計入。

- 私募證券投資信託證券投資信託基金受益憑證之交易所得。

- 個人綜合所得稅的「非現金部分之捐贈扣除額」。

- 95 年 1 月 1 日以後,各法律新增的減免綜合所得稅之所得額或扣除額,經財政部公告應計入個人基本所得額者。

Q6. 最低稅負制 vs. 綜合所得稅 有什麼不同?

最低稅負之基本稅額=(基本所得額-免稅額670萬)×20%。

算出的個人基本稅額,並不表示就要繳納該稅款,而是要將個人基本稅額和個人的一般所得稅額來比較,取其高者來繳納。

Q7. 海外所得什麼時候要認列?

海外所得金額並非以匯回金額為準!

假設王先生在香港金融機構開戶,投資港股及當地金融商品,當年度出售價差盈虧互抵後,實現淨獲利40萬美元,則他應該誠實申報海外所得40萬美元,並非以匯回金額20萬美元為海外所得之申報金額。

所得稅的精神是以「實現」為原則,因此海外所得是以99.1.1以後獲利實現的所得,包含產品配息、到期、出售、轉換、贖回 …等,於扣除成本及相關費用後,始需要認列所得計算稅額。

未實現的所得則不用申報。

Q8. 海外所得開徵後,我會不會需要多繳稅呢?

不一定!

舉例說明:

案例一.

海外所得>100萬元,應計入基本所得額,但因基本所得額<670萬元,無須繳納基本稅額。 案例二.

案例二.

海外所得>100萬元,且基本所得額> 670萬元,但因基本稅額<一般所得稅額,無須繳納基本稅額。 案例三.海外所得>100萬元,且基本所得額> 670萬元,且基本稅額>一般所得稅額,須繳納基本稅額。

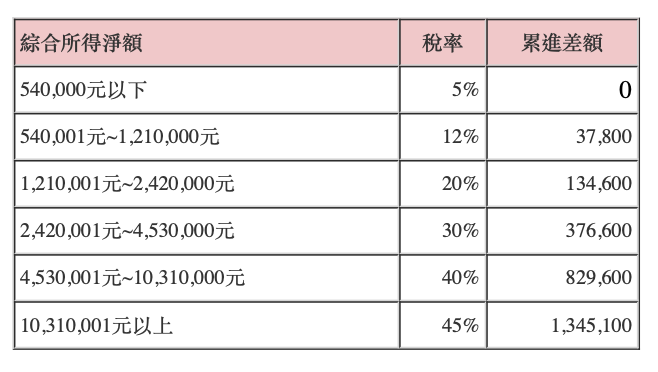

案例三.海外所得>100萬元,且基本所得額> 670萬元,且基本稅額>一般所得稅額,須繳納基本稅額。 綜合所得課稅級距與累進差額參考如下

綜合所得課稅級距與累進差額參考如下 Q9. 在國外已繳過的稅,可以拿回台灣來扣抵嗎?

Q9. 在國外已繳過的稅,可以拿回台灣來扣抵嗎?

已依所得來源地法律規定繳納之所得稅,得扣抵基本稅額,但不能扣抵綜合所得稅額;扣抵數以加計該項所得而增加之基本稅額為限。

所得來源地免稅、減稅者,仍應申報。

Q10. 海外所得在海外繳納之所得稅可否全數扣抵基本稅額?

海外已繳納扣抵金額有限額,其計算如下:

海外已繳納扣抵限額=(基本稅額-綜合所得稅應納稅額)X海外所得/(基本稅額-綜合所得淨額)

海外稅額扣抵,應提出所得來源地稅務機關發給之同一年度納稅證明,並取得所在地中華民國使領館或其他經中華民國政府認許機構之簽證。

Q11. 海外所得之項目與類別為何?

海外所得指非中華民國來源所得及香港澳門來源所得。

故有海外之(一)營利所得(二)執行業務所得(三)薪資所得(四)利息所得(五)租賃所得及權利金所得(六)自力耕作、漁、牧、林、礦所得(七)財產交易所得(八)競技、競賽及機會中獎之獎金或給與(九)退職所得及(十)其他所得等,皆應合併計算。

Q12. 海外投資所得要怎麼計算?

海外投資,係指投資海外有價證券,例如:境外基金、境外結構型商品、公司債、股票等投資

海外投資的收益(資本利得)屬於海外「財產交易所得」,其所得計算方式如下:

海外投資所得(海外財產交易所得)= 交易時之成交價額-原始取得成本-相關的必要費用(例如:手續費)

損失及所得均以實際成交價格及原始取得成本計算損益,並經稽徵機關核實認定者為限 Q13. 如果我無法提出海外投資之原始成本及費用的證明,我該怎麼計算及申報海外所得?

Q13. 如果我無法提出海外投資之原始成本及費用的證明,我該怎麼計算及申報海外所得?

依規定按實際成交價的20%計算申報海外財產交易所得。

Q14. 海外投資損失可以扣抵所得嗎?

海外財產交易有損失者(包含產品到期、贖回、出售、轉換),屬於海外「財產交易損失」,得自「當年度」海外之「財產交易所得」扣除,扣除數額以不超過該財產交易所得為限,且損失及所得均係以實際成交價格及原始取得成本計算損益,並經稽徵機關核實認定者為限。

Q15. 海外財產交易損失可否從以後三年度之財產交易所得扣除?

不可以。所得基本稅額條例規定僅得自同年度海外財產交易所得中扣除海外財產交易損失。

未規定可從以後三年度之財產交易所得扣除,故海外財產交易有損失者,僅能在當年度財產交易所得中減除。

Q16. 沒有按規定申報海外交易所得會有何罰則?

我國境內居住者如果有海外所得時,要依所得基本稅額條例規定申報基本稅額,國稅局會依照所查得的資料核課納稅義務人的基本稅額。納稅義務人如果沒有依照規定申報繳納基本稅額,除了補稅以外,處罰規定如下:

1. 已依規定計算申報但有漏報或短報:處以所漏稅額2倍以下之罰鍰。

2. 未依規定計算申報,經調查有應課稅之金額者:按補徵稅額處3倍以下之罰鍰。

Q17. 大陸所得是不是海外所得?要不要繳最低稅負?

臺灣地區人民、法人、團體或其他機構有大陸地區來源所得者,應併同臺灣地區來源所得課徵所得稅,不必重複再申報最低稅負。

法源依據:臺灣地區與大陸地區人民關係條例第24條:

納稅義務人取得大陸地區之來源所得,應該與台灣地區來源所得課徵綜合所得稅。如果在大陸地區已繳納稅額,必須經由大陸地區公證且財團法人海峽交流基金會驗證繳納所得稅證明文件,從應納稅額中扣抵,扣抵稅額不超過因加計大陸地區來源所得,而依台灣地區適用稅率計算增加應繳稅額。 Q18. 申報海外交易所得應檢付哪些文件?

Q18. 申報海外交易所得應檢付哪些文件?

申報海外所得時,應檢附收、付款紀錄、契約書或其他證明所得額之文件,供稽徵機關查核認定。

納稅義務人提供之各項文據或所得來源地稅務機關發給之納稅證明為外文者,應附中文譯本。但經稽徵機關核准提示英文版本者,不在此限。

Q19. 海外所得在稅務上有什麼優勢?

海外所得屬於最低稅負制中六大項稅基之一,有670萬扣除額,超過的部分採單一稅率20%。

同樣1000萬所得,國內所得與海外所得得稅後實際收入狀況做個比較。 Q20. 我的海外所得免稅空間有多大

Q20. 我的海外所得免稅空間有多大

由計算公式:

綜所稅應納稅額=最低稅負之基本稅額=(基本所得額-免稅額670萬)×20%。

假設該年度 基本所得額 六大項稅基只有綜合所得淨額&海外所得:

綜所稅應納稅額=最低稅負之基本稅額=(綜合所得淨額+海外所得-免稅額670萬)×20%。

反推而得:海外所得免稅金額=綜所稅應納稅額 / 20% +670萬-綜合所得淨額 總結:

總結:

當國內所得越高者,其海外所得「無須課稅」的機會就會越高!

所得較高的朋友們,如果能分配一些資產 在海外產生穩定的收益,每年善用670萬的扣除額,可大大提升稅後實際收入!

上述資料來源、相關法令或 Q&A,請參閱 財政部臺北國稅局網站

或請參考 財政部賦稅署全球資訊網/熱門主題專區-個人海外所得課徵基本稅額(The Income basic tax)

警語:

上述資料僅供參考之用,投資人之稅負影響仍需視個別情形而定。 並不保證資訊之正確性與時效性,恕不負任何法律責任。